这是「岩松观点」第1918篇原创文章

重磅利好!

昨晚6点多,群里就有券商晒出了国新办的采访通知,说今天早上9点要开重要会议,人行、金融监管总局、证监会的负责人都会到场,要介绍“一揽子金融政策支持稳市场稳预期”有关情况。

今天会议给的一系列利好确实也很给力,又是降准降息,又是下调公积金利率,还给贷款。有人说今天要“924”行情再现!结果大家也都看到了,整体高开低走的走势,要不是2点的后一波护盘,收盘就很难看了。

为什么会这样?

降息降准并不是超预期的政策,而是早在425政治局会议就定下的,市场等降息等到脖子都长了。至于消费贷款、科技创新贷款,也都是之前定下的政策方向。

现在股市已经站上3300了,稳股市稳楼市明面上是基本实现了,后面要想继续涨,就要看实打实的经济数据了,但关税冲击下,二季度经济数据估计不会太好看。逢高减仓就成了很多资金的选择。

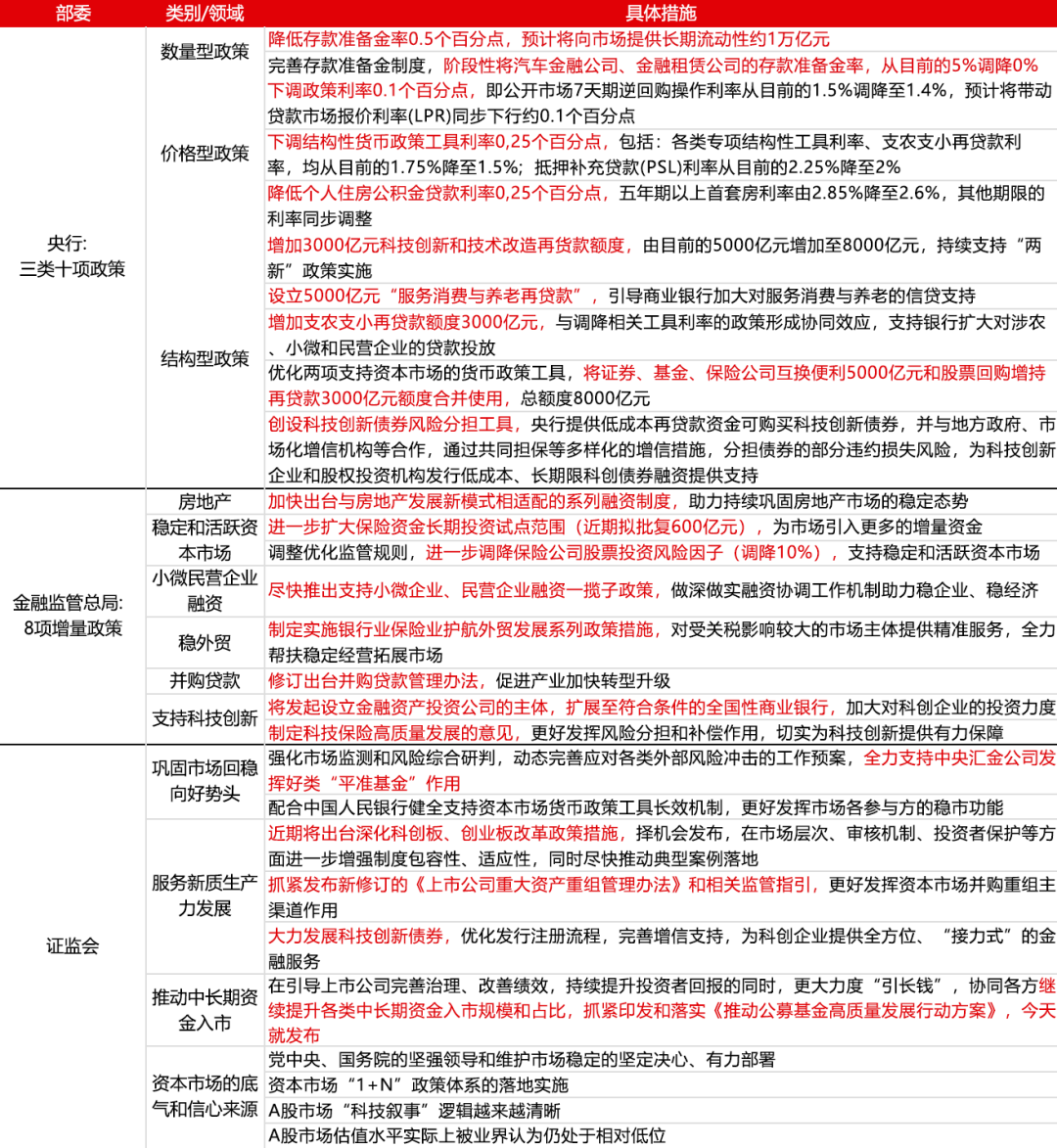

会议上,央行宣布了三大类共十项措施;金融监管总局近期将推出8项增量政策;证监会也介绍部分政策。具体措施已经归类、整理成表格,就不一一列举了,大家看下面的图片。

A股医药股的年报都发布完毕了,A股前十大最赚钱的医药股里,医疗器械和医药商业公司各1家、医疗服务公司2家、化药和中药各3家。最赚钱的公司2024年扣非净利润超过100亿,第十名利润刚跨过30亿。生物制品细分没有公司上榜,最赚钱的是长春高新,排第12位。这些公司应该都算是A股医药行业里的顶流公司了。

迈瑞医疗

最赚钱的医疗器械“一哥”

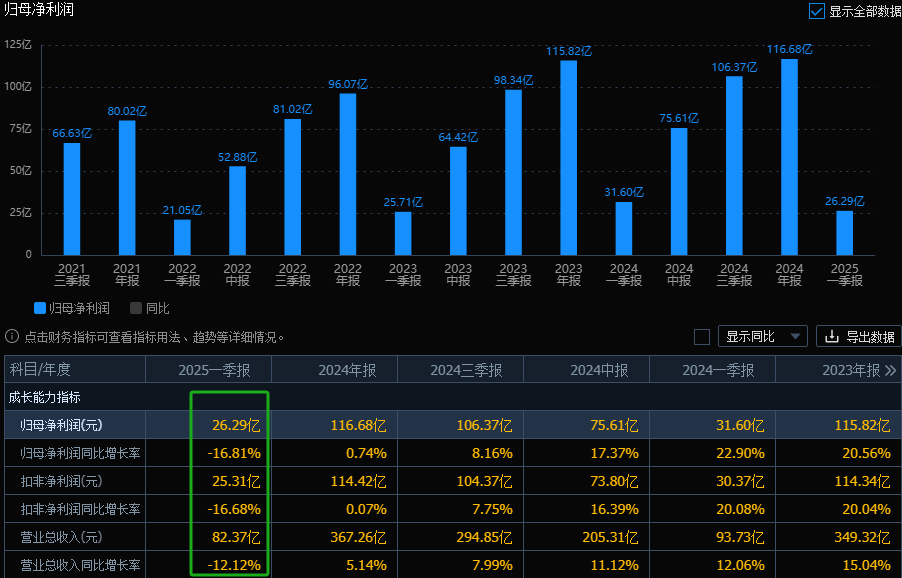

2024年,公司收入367.26亿,小幅增长5.14%;归母净利润116.68亿,扣非归母净利润114.42亿。

2024年业绩基本是打平的状态,2025年一季度业绩出现了一定的下滑。

今年一季度收入82.37亿,同比下滑12.12%;净利润26.29亿,下滑16.81%;非归母净利润25.31亿,下滑16.68%。

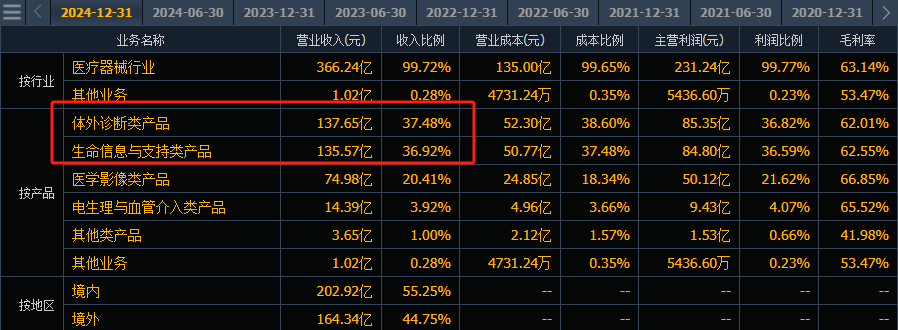

公司是卖设备的,主要客户就是医院之类的医疗单位,“医疗反腐”导致很多医院设备招标采购延期或者取消,公司生命信息与支持类产品前年还卖了150多亿,去年只卖了135亿。

原来的第二大业务——体外诊断产品反而跃升为公司的第一大收入。

体外诊断业务去年也不好做,因为有DRG2.0落地、检查检验结果互认、检验项目价格下调等,多个政策的调整压力。不过公司还是通过集采的机会,快速抢占了不少市场份额,化学发光业务市占率达到第三位,上升了一位;生化业务的市场占有率超过15%。另外,公司海外保持了较高的增速,国际体外诊断业务同比增长超过30%。

上次线下课,刚好有一个省医二院的主任过来,说他们医院有很多迈瑞的设备,他觉得公司不错,就重仓了迈瑞医疗,结果被套了。问我迈瑞跌了这么久,有没有机会解套?

其实,像迈瑞这样的,行业前景没有问题,公司也没有问题。但我想说,这个朋友的操作是不是有问题?

迈瑞医疗之前涨到四五百,后面跌下来,在300块附近大概横了3年时间。924之前破位跌了一下到200多,后面市场行情好了,又快速收回到250左右。

从理论上来讲,你买迈瑞医疗,被套15个点以内,那就不算被套,这属于股票的正常波动,行情好了很快就涨起来了。

如果被套超过15个点,说明你的投资方法有问题,你肯定是追高了。迈瑞医疗上市的时候58,后面直接拉到四五百,已经涨了八九倍了,如果你在很高的位置还去买,那你的投资方法就不对了。

如果你是在它震荡横盘的位置买,30倍市盈率,现在被套十几个点,还是可以接受的。但是你也要提前想一下,如果后面它涨回去了,你该怎么做?下一步有没有看好的其他公司?这些你都要研究,然后在多个公司之间平衡性价比,最后衡量一下,选择投资谁更好。

用现在的价格买未来的价值

我将价值投资总结成一句比较简单且容易理解的话:价值投资就是用现在的价格买未来的价值。

举一个例子,现在有一家公司,它今年的净利润是10亿,市盈率是20倍,通过这两个数据,你可以马上就算出它的价格。根据“企业的价格=总市值=净利润×市盈率”,10亿×20倍市盈率=200亿,200亿就是这家公司现在的市场价格。

想要判断这个价格能不能投资,还需要衡量一下这家公司未来的价值多高。

如果公司在未来两年里,每年的业绩增速都有百分之二十几。那么两年之后,这家公司一年的净利润就达到15亿。假设公司所在的行业历史平均市盈率大概是30倍,那么两年后这家公司的价值=15亿×30倍市盈率=450亿。

企业现在的价格是200亿,两年后的内在价值是450亿,从200亿涨到450亿则两年涨幅是1.25倍,折合成年化收益率是50%。能不能买?能买!这就是价值投资。

为什么很多人做不好价值投资?

问题主要就是两个:

第一个问题,你有没有能力评判,知道它两年后的业绩是多少,估值应该是多少?

事实上,有很多人甚至连价格和价值的概念都没搞清楚,这种情况根本不可能做得好价值投资。

第二个问题,评判出来之后,你在实际投资中能不能坚持自己的评判?

有时候你买的股票就是不涨,身边那些朋友买的都是一些垃圾股却涨得红红火火,这时你会不会怀疑自己,还能不能坚持你的判断;又或者有了一些小的盈利之后,你会不会急于落袋为安保住盈利等等。如果你坚持不了,那就算你前面看得再对,最后一样也赚不到钱。

小结

前段时间,迈瑞的股价又跌回到200附近,就是预期了公司短期的业绩不会太好。长期看,医院设备招标下降只是阶段性的问题,不会影响公司长期的发展。公司综合实力还是很在线的,医疗设备、体外诊断产品都还有很大发展空间,包括高端产品突破、国产替代和国际化等等。

从业绩和估值关键看,迈瑞之前业绩增速也就在20%左右,未来2~3年的预期增速大致会是在15%上下,目前是24倍PE-TTM的估值。

总的来说,公司是好公司,但就现在这个性价比,你觉得怎么样?