后浪森林研究室 | 洛上洲

编辑 | 许佳维

蜜雪冰城,奈雪的茶。

同在港交所上市的两家同类型新消费企业,2025年3月末,蜜雪冰城总市值1629亿港元,奈雪的茶20亿,相差了82倍。

为何两家公司的估值会有如此大的差异?

蜜雪盛放于下沉

“人人喝得起。”这是蜜雪最厉害的宗旨。

2-8块钱一杯的蜜月冰城,5-10块钱一杯的幸运咖。

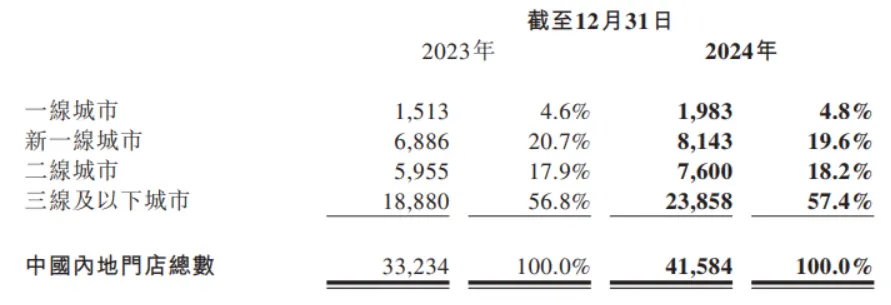

这一下子击中了那些三线以下城市消费群的心窝子,它在中国三线及以下城市门店数量占中国内地总量的57.37%,依靠这个绝对竞争力及价格优势,为蜜雪2024年获得了248个亿的收入以及赚到了44.5亿的利润。

当然,这些收入并不是蜜雪自己一家店一家店赚来的,它自己的直营店只有17家。它早已不靠自己卖茶饮来挣钱,为它生产源源不断收入的是46479家加盟商,蜜雪则为这些加盟商开发产品及保障供应链。

蜜雪的供应链覆盖生产、采购、物流、仓储等茶饮全流程,且在产业链各环节都布局了全资子公司,不断通过自建供应链和源头直采稳定原料价格,弱化上游对整体业务的扰动。

蜜雪主要有两类业务,一是商品和设备销售,二是加盟和相关服务。商品和设备销售即为向加盟门店出售门店物料及设备,2024年这部分业务收入242亿元,占比97.5%,为主要收入来源,这是蜜雪赚钱的主要来源,且这项业务毛利率达到了31.6%;2024年加盟和相关服务收入6.2亿元,仅占比2.5%。

蜜雪在2024年内超越了星巴克,成为门店数量最多的现制饮品公司。

蜜雪已被称之“雪王”,虽已有46462家加盟店,但它仍对加盟商有着强烈的吸引力。

一位分析师评论认为,蜜雪全国门店空间总量达60954家,较当前门店数还存在2万家左右的开店空间。

2024年末,蜜雪冰城与君乐宝订立战略合作关系,合资建设“雪王牧场”。蜜雪冰城也获准生产乳制品,可为自家供应链提供鲜牛奶等乳制品,这家牧场预计年产奶量4.2万吨。

蜜雪始于郑州

蜜雪上市后的暴富走势,使得资本市场开始重新审视新消费赛道的投资叙事。

凭借“平价”+“下沉市场”组合策略,蜜雪冰城从河南郑州的一个刨冰摊起步,成长为坐拥数万家门店的全球最大现制饮品企业。

相较于其他新茶饮企业主打“消费升级”的发展路径,蜜雪冰城走的是一条“平价”之路,2元一支的甜筒,均价8元的奶茶,最终撬动了超千亿市值的大生意。

在这片千亿级的市场中,蜜雪冰城凭借其低廉的价格策略,在下沉市场迅速崛起。依靠完善的供应链体系和成熟的加盟模式。一方面是供应链革命的胜利,通过极致性价比“让普通人喝得起”。

从云南咖啡种植园到广西柠檬基地,从河南中央工厂到覆盖全国的27个仓储中心,其构建的“全链路自营”模式,将原材料成本压缩至行业最低。

这种“田间到舌尖”的垂直整合,使6~8元的主力价格带成为可能——2元冰淇淋、4元柠檬水,用极致性价比重塑了大众消费习惯。

用“三行日报”取代无效晨会,把每一杯柠檬水的利润拆解到小数点后两位——这种对极致性价比的追求,成为资本故事里最动人的溢价。

蜜雪的创始人是张红超与其弟弟张红甫,两人拥有蜜雪集团约82%股份,合计持有3.08亿股,大约等于1256亿港元身价,绝对的河南首富。

奈雪凋零于

奈雪的茶2015年在深圳起步,凭借着爆火的产品系列出圈,开创了“茶饮+软欧包”双品类模式,它的快速发展,正好赶上了当时中国消费升级大浪潮,享受新茶饮发展时代红利。

时间回到2016、2017年,那时候的奈雪是现象级的新茶饮品牌。

然而世事变化,奈雪最新发布的2024年经营预告,则是盈利预警净亏损8.8亿至9.7亿元。奈雪,近5年里奈雪累计亏损已超过16亿了。市值只剩19亿港元。

2021年6月,奈雪港交所敲钟上市,市值一度高达约300亿港元。

2023年7月,品牌放弃直营模式并对外开放加盟。近些年,更是疯狂打造“子品牌”,涉足茶馆、酒馆、轻食等生意。

餐饮行业一直流传着“直营的尽头是加盟”,但对品牌而言转换模式并不是一件容易的事情,既要组建成熟的招商运营团队,还需匹配一定的营销资源。

奈雪开放加盟的2023年第一年,一年开出578家新店,2024年扩张速度有所放缓,新增门店数495家。截止至2025年3月,奈雪的茶在营门店数共1763家门店。

开放加盟的时间太晚了。

一方面影响力已经下降,错过对外扩张的最佳时机;另一方面则是茶饮行业竞争过于激烈,几乎到了“抢夺加盟商”的程度,而奈雪并不具备太大优势。它的加盟门槛很高,单点投资将近百万,把一部分意向客户拒之门外。

开放加盟的效果并不理想,多个子品牌的失利更是给了奈雪的茶沉重一击。奈雪茶院、奈雪生活馆、奈雪酒馆等副牌因为背靠奈雪的茶,所以刚推出之际获得了极高的关注度,但热度来得快去得快。

不过,奈雪似乎并没有放弃跨界,日前在深圳开出了首家“奈雪green”店,提供4款轻食能量碗及多款全新饮品。至于能否拯救奈雪的茶还有待观察。

剔出港股通

当下市场,只认第一,不认第二。况且奈雪还不是第二,比如喜茶、比如霸王茶姬。

在蜜雪上市第一天大涨43.21%时,奈雪以冰冷的下跌相应衬。2025年3月10日,奈雪超跌20%,同一天,奈雪被正式调出港股通名单。

近期,奈雪负面不断,去年四季度遭遇多个股东持续减持变现约5.58亿港元;业绩预警,预计经调整净亏损约8.8亿元至9.7亿元。

公募机构,早在2023年下半年便已在持续减持奈雪。

2021年,奈雪登陆港股市场时,总市值一度突破300亿元,现在只有19亿元,大幅缩水九成。

不久前的2025年2月26日,奈雪执行董事、首席运营官邓彬辞职。据公开信息,邓彬在奈雪的茶任职已接近10年,是除了创始人夫妇赵林、彭心外的唯一执行董事,称得上奈雪的“三号人物”。

蜜雪与奈雪,两片完全不同的雪。。。

$蜜雪集团(HK|02097)$$奈雪的茶(HK|02150)$